12、背離

什麼是背離

背離又稱背馳,是指當股票或指數在下跌或上漲過程中,不斷創新低(高),而一些技術指標不跟隨創新低(高),稱為背離。www.emoneybtc.com

在背離過程中,升勢或跌勢會放緩,股價的走勢將會逆轉。所謂底背離就是股價或指數處於相對地位。頂背離反之。

背離的形式

1)頂背離(top divergence)

頂背離,意即升勢放緩,指數或股價難再企穩於高位,甚至有機會掉頭回落;若見此,投資者應趁早沽貨。

2)底背離(bottom divergence)

底背離,意即跌勢將盡,指數或股價開始見底回升,這屬於買入訊號。

背離的研判

若要判斷個別股票是否出現背離情況,單靠觀察股價走勢的變化,是難以確定。投資者最好同時運用技術指標(如RSI、KDJ等)、成交量、未平倉合約等協助分析。

以RSI(相對強弱指數)為例,若股價創出新高,價位高於上一個高位,但RSI卻較上一個高位為低,甚至掉頭下跌至50這好淡分界線以下。這便是頂背離的一種佐證。

同樣,以RSI為例,若股價低於上一個低位,其RSI線卻未有跟隨,反而較上一個低位為高,甚至掉頭回升。這便是底背離的一種佐證。

背離現象的出現,可見於小時圖、日線圖、周線圖等,由於小時圖、十五分鐘圖、五分鐘圖等的波幅極大,容易出現走勢陷阱;相反,日線圖、周線圖的背離變化較為可信。

另外,背離次數愈多,見頂或見底的可能性將愈高。一般來說,如背離次數達三次或上,見頂或見底的機會相當高。

13、老鼠倉

老鼠倉是指莊家在用公有資金在拉升股價之前,先用自己個人(機構負責人,操盤手及其親屬,關系戶)的資金在低位建倉,待用公有資金拉升到高位後個人倉位率先賣出獲利,當然,最後虧損的是公家資金。 大家都知道,中國股市的特色就是無莊不成股,而老鼠倉就存在於這些大大小小的莊股當中。券商是莊股中的主力隊員,利用自身具有融資的天然優勢,從社會各方面融入大量資金坐莊拉升股票。坐莊本來是為了賺錢盈利的,但券商坐莊很少有真正賺錢的,原因就在於券商把股票拉升後,大量底部埋倉的老鼠倉蜂擁出貨,券商又在高位接盤。這樣的結果就是券商虧損累累,老鼠倉賺個缽滿盆滿。這便是當今券商被掏空的主要形式。

為了能順利實現坐莊,市場中的一些主力莊家在臨拉升股票前,往往會提前將一些消息通知相關的個人和機構,也有部分操盤手會將消息透露給親朋好友,使他們在第二天早上集合競價時,於極低的價格或跌停板處填買單,然後在競價時或盤中瞬間把股價打下去,使預埋的買單得以成交。這個過程持續時間很短,為了避免被其他人低價成交,往往以散戶來不及反應的速度迅速把股價恢復到正常的交易通道裡。表現在k線形態上是留下一根長長的下影線,有時候也會在開盤的時候就出現大幅跳低開盤的現象,然後在盤中形成大陽線走勢形態。對於這類不屬於機構本身的,是通過一定關系來實現低價位成交的倉位,俗稱:“老鼠倉”,投資者短線及時跟進往往會有一段快速的利潤空間。

其實,老鼠倉就是一種財富轉移的方式,是券商中某些人化公家資金為私人資金的一種方式,本質上與貪污、盜竊沒有區別。著名的垃圾股也是著名的莊股東方電子和銀廣夏,不知道使多少老鼠倉神奇地變成了百萬、千萬、億萬富翁,那他們的錢從哪兒來得呢?看看中經開最後虧損累累、資不抵債的下場大家就明白了。中經開把從中小散戶那裡騙取來的錢、融來的錢、客戶保證金再加上自己的老本,一股腦的全轉老了老鼠倉的帳上。

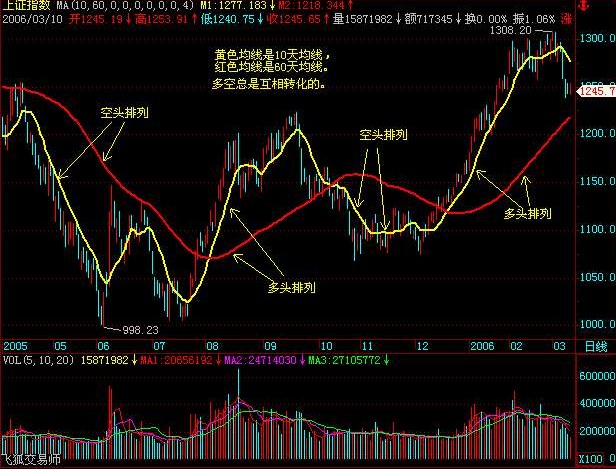

14、多頭排列和空頭排列

多頭排列,就是日線在上,以下依次短期線、中期線、長期線,這說明我們過去買進的成本很低,做短線的、中線的、長線的都有賺頭,市場一片向上,這便是典型的牛市了。

多頭排列代表多方(買方)力量強大,後市將由多方主導行情,此時是中線進場的機會。

多頭排列的實戰意義 :

一只股票或大盤的多頭排列,說明了市場短期內買進的投資者的平均成本超過了長期持有該股的平均成本。換句話說,就是短期內新進場的投資者情願用高於長期平均成本的價格來購買股票。也意味著長期持有者已經獲利了。這種盈利效應將會影響沒有進入的投資者(買的越早越賺),從而形成看多的氛圍。

空頭排列指的是日線在下,以上依次分別為短期線、中期線、長期線,這說明我們過去買進的成本都比現在高,做短、中、長線的此時拋出都在“割肉”,市場一片看壞。顯然,這是典型的熊市。

如果你手上股票出現空頭排列,如果是第一次向下發散.那麼你必須馬上賣出這個股票,因為這個股票未來至少1-2個月內漲不上來.如果是空頭排列並且前面已經有3次向下發散過的,那麼你可以手裡適當留一下.這股很可能要開始逆轉開始走上升通道了.

空頭排列 :參數較小的短期均線在參數較大的長期均線的下方,並且均線向下發散,這種排列就是我們常說的空頭排列。

實戰意義 :一只股票或大盤的空頭排列,說明了市場短期內買進的投資者的平均成本超低於長期持有該股的平均成本。同多頭排列相反。意味著長期持有者已經獲虧損。這種虧損效應將會影響沒有進入的投資者(買的越晚越便宜……),從而形成看空的氛圍。

見下圖多頭排列和空頭排列的圖表說明。

15、每股公積金

公積金分資本公積金和盈余公積金。

公積金:溢價發行債券的差額和無償捐贈資金實物作為資本公積金。

盈余公積金:從償還債務後的稅後利潤中提取10%作為盈余公積金。

兩者都可以轉增資本。

每股公積金就是公積金除股票總股數。

公積金是公司的“最後儲備”,它既是公司未來擴張的物質基礎,也可以是股東未來轉贈紅股的希望之所在。沒有公積金的上市公司,就是沒有希望的上市公司。

公司年度利潤有以下分配原則,首先提取資本公積金,大概要提30%左右,還要提取公益金,大概5%左右,還要提取壞賬准備,具體數額不詳,公司不能把每股利潤全部分掉。只能稍微意思一下,除非公司確實具有高成長性。如果公司確實具有高成長性的話,公司會用資本公積金轉贈股本的。如果公司不自量力,硬是打腫了臉充胖子,不管自身能力,向股東用資本公積金大比例送股,也會使公司因此走上不歸路。也就是因此走上下坡路,從此而一阙不振。

攤薄

“攤薄”,打個簡單形象的比喻,就像你用碾棒來碾餃子皮一樣,其實這塊面團就那麼大,但是看上去,皮越來越大,豈不知面團越來越薄了。攤薄用在上市公司的股本擴張中也就是這個意思,只要上市公司股份增多了,對每股淨資產、每股收益等都會起到攤薄的作用。因為,公司的淨利潤或者淨資產等不會突然增加。

舉個例子說明,如果一家公司去年年報實現淨利潤1億元,淨資產3億元,但公司通過送轉股等方式,總股本從1億股擴大到1.5億股,那公司的每股收益就從1元降為0.67元(1億元/1.5億股),每股淨資產也從3元減為2元。如果公司的股價為30元,公司的市盈率和市淨率都因此出現了大幅上升,市盈率從30倍升為45倍,市淨率從10倍漲為15倍,公司的估值也上去了。

一般來說,上市公司定向增發、公開增發、轉股、送股等,公司的總股本都會擴大,必然會攤薄公司的淨利潤和資產等。上市公司10轉10,市場為什麼這麼熱捧呢?股本擴大,股價除權後降低,在行情好的時候會吸引機構做一把填權行情而填權行情一來,機會自然就有。原來,人們都是沖著二級市場上可能有的填權行情而買有大比例送轉股題材股票的。

16、干股

“干股”是指股東不必實際出資就能占有公司一定比例股份份額的股份。中國法律規定:股東應當足額繳納公司章程中規定的各自所認繳的出資額,股東不按照前款規定繳納所認繳的出資,應當向已足額繳納出資的股東承擔違約責任。因此,中國不存在所謂的“干股”。

但是,現實中有人把工業產權、非專利技術等無形資產的出資稱作“干股”,這其實是沒有正確認識無形資產的資產價值。經過評估確認了價值的無形資產,在公司設立時,依法辦理了轉移手續的,應當認為是實際出資,而不是所謂的“干股”。《公司法》規定,以工業產權、非專利技術作價出資的金額不得超過有限責任公司注冊資本的百分之二十,國家對采用高新技術成果有特別規定的除外。

因此,在中國公司中並無“干股”,也就談不上以干股作抵押。如果是以無形資產出資的股份,你應當查看該公司的工商登記檔案,其名下的股份份額就是其依法可以抵押的股份。

另附:干股已成為新類型受賄行為,中國最高人民法院、最高人民檢察院8日聯合發布《關於辦理受賄刑事案件適用法律若干問題的意見》,明確了“收受干股”“期權尋租”等10種市場經濟條件下的新類型受賄刑事案件法律適用問題的具體意見。

17、摘星摘帽

即根據證交所股票上市規則的相關規定,上市公司最近年度財務狀況恢復正常、審計結果表明退市風險警示所列情形已消除,並且滿足以下條件的,證交所在收到上市公司提交的申請及必要年度審計報告後,審核批注對其予以撤銷退市風險警示及其他特別處理:

(1)已消除退市風險警示的情況

(2)(一)主營業務正常運營,即經審計最近年度淨利潤為正值;

(二)扣除非經常性損益後的淨利潤為正值。

主要表現為:每日漲跌幅限制由特別處理的±5%,恢復為±10%;取消股票簡稱前的*ST標識,則被形象的稱為“摘星摘帽”。

18、資產重組

資產重組是指企業改組為上市公司時將原企業的資產和負債進行合理劃分和結構調整,經過合並、分立等方式,將企業資產和組織重新組合和設置。狹義的資產重組僅僅指對企業的資產和負債的劃分和重組,廣義的資產重組還包括企業機構和人員的設置與重組、業務機構和管理體制的調整。目前所指的資產重組一般都是指廣義的資產重組。

資產重組分為內部重組和外部重組。內部重組是指企業(或資產所有者)將其內部資產案優化組合的原則,進行的重新調整和配置,以期充分發揮現有資產的部分和整體效益,從而為經營者或所有者帶來最大的經濟效益。在這一重組過程中,僅是企業內部管理機制和資產配置發生變化,資產的所有權不發生轉移,屬於企業內部經營和管理行為,因此,不與他人產生任何法律關系上的權利義務關系。

外部重組,使企業或企業之間通過資產的買賣(收購、兼並)、互換等形式,剝離不良資產、配置優良資產,使現有資產的效益得以充分發揮,從而獲取最大的經濟效益。這種形式的資產重組,企業買進或賣出部分資產、或者企業喪失獨立主體資格,其實只是資產的所有權在不同的法律主體之間發生轉移,因此,此種形式的資產轉移的法律實質就是資產買賣。

19、印花稅

以經濟活動中簽立的各種合同、產權轉移書據、營業帳簿、權利許可證照等應稅憑證文件為對象所課征的稅。印花稅由納稅人按規定應稅的比例和定額自行購買並粘貼印花稅票,即完成納稅義務。

證券交易印花稅, 是從普通印花稅中發展而來的, 屬於行為稅類,根據一筆股票交易成交金額對賣方計征,基本稅率為0.1%(注:經國務院批准,財政部決定從2008年9月19日起,對證券交易印花稅政策進行調整,由現行雙邊征收改為單邊征收,即只對賣出方(或繼承、贈與A股、B股股權的出讓方)征收證券(股票)交易印花稅,對買入方(受讓方)不再征稅。稅率仍保持1‰)。

20、金叉和死叉

金叉:含義是由1根時間短的均線在下方向上穿越時間長一點的均線,然後這2根均線方向均朝上,則此無線組合為“均線金叉”,反之為“均線死叉”。

基本用法:一般金叉為買進信號,死叉為賣出信號,同時要結合這均線系統的組合時間周期來判斷是短線買賣還是中線波段買賣,特別需要注意的是均線交叉之後的2根均線的方向,如果不是一致朝上或者朝下的,那就是普通的均線交叉,而不是“金叉”或“死叉”了。

死亡交叉是指下降中的短期移動平均線由上而下穿過下降的長期移動平均線,這個時候支撐線被向下突破,表示股價將繼續下落,行情看跌。

需要注意的是,投資者僅僅依據黃金交叉或死亡交叉來買進或賣出是有片面性的。因為移動平均線只是一種基本趨勢線,在反映股價的突變時具有滯後性,因而,黃金交叉或死亡交叉只能作為一種參考。

作為號稱將會“取代HTTP協議”的項目,IPFS還未上線便已飽受非議。金色財經有幸在成都西部發展論壇上采訪到《IPFS指南》作者董天一,對

32歲的吳忌寒畢業於北京大學,他可能是最不可能上榜的人。他的公司比特大陸制造的及其能夠進行大量的計算用於比特幣和其它加密貨幣挖礦。由於其靠

前言區塊鏈這個名詞最近頻繁會出現在各類創投類活動上,很多投資人都預感到了風口將近,想做一些賽道提前布局,但是都不想盲目交學費,和不少機構投

報告!幣圈人在刷屏,鏈圈人在刷屏,媒體圈也在刷屏……“火幣披薩節”在5.22這天席卷了整個鏈圈和幣圈,朋友圈沒被刷屏都感覺不能算是幣圈人。

某公司年會發比特幣,員工發表獲獎感言稱,首先,要感謝公司願意把價值63萬的比特幣作為獎品給員工;其次,我覺得我非常幸運能夠抽到大獎拿下這

歡迎訪問 外 匯 邦 WWW.WaiHuiBang.com 用於技術分析的指標林

說起黃金,近來黃金算是一個熱門品種,在投資市場也不例外,想來最近這段時間炒黃金的投資者應該不少,當然,關注黃金

跳空高開對投資者來說都是歡喜和開心的時刻,市場跳空高開,說明短期市場的方向基本向好的方向好轉,後續市場進入一段時間的上漲期,對投資

最佳答案: 用戶的花呗周周省頁面,本周任務達標可以領取一個禮包,這個禮包內容是可以直接查看的,點擊【

來自中國銀行官網回答:“中銀e令”,即動態口令牌是一種內置電源、密碼生成芯片和顯示屏、根據專門的算法每隔