“我從(喬治·索羅斯)身上學到很多,但可能最為重要的並不是你是對還是錯,而是在你正確時你賺了多少,而錯誤時你賠了多少錢。www.emoneybtc.com”

——億萬富豪避險基金經理人朱肯米勒(Stanley Druckenmiller);於1994年

1992年,金融大鳄喬治·索羅斯給予英國央行沉痛一擊,僅經此一役,他就賺了10億多美元,任何資金賬戶能夠短時間進賬10億美元,這都是一個了不起的記錄。與此同時,能通過優雅地結構性做空英鎊就讓大英帝國的金融系統幾乎在一天內就完全崩潰,這也真夠傳奇的。

20多年前,索羅斯在一個非常時段與一個國家對賭。彼時,對沖基金還沒有進入常人視線,對於國與國之間資本金流動的限制也剛剛趨緊,24小時全天外匯交易周期也才建立後不久。

首先,若要欣賞索羅斯如何創造這樣一筆巨額“財富”,就需了解國與國之間的匯率關系知識,以及政府用以刺激經濟的宏觀經濟工具,還有對沖基金是如何賺錢的。

因此索羅斯狙擊英鎊這一壯舉的故事開頭需要介紹下這位金融大鳄領導的,能夠擊垮整個英國外匯系統,同時又“帥氣地”拿下掌控英國納稅人欠款以及其他在20世紀最偉大金融交易中站錯邊的對手盤人群手中資金的交易員小組……

我們從索羅斯的歷史背景開始說起。二戰結束後,歐洲國家希望與鄰國建立起更加緊密的聯系。歐洲人希望緊密的合作能夠避免災難性的戰事每隔幾十年就爆發一次,並致力創立泛歐市場來與美國實現並駕齊驅的對等態勢。這一過程最終在歐盟成立之時達到頂峰,直到歐洲單一貨幣在1999年正式流通。

歐元的先驅是1979年設立的歐洲匯率機制(European Exchange Rate mechanism),各國當時沒有做好放棄本國貨幣的准備,但也達成這樣的共識,即讓各國間的貨幣匯率水平固定,而不是持續地浮動。由於德國是歐洲最強大的經濟體,因此歐洲國家匯率都折算成德國馬克的價值。各國同意維持各國間貨幣匯率對比德國馬克的水平在上下6%的范圍內變動。

在相對固定匯率體制下,各國不能制訂了規則又轉眼將其忘卻,人們每天還是在貿易中兌換外幣,市場力量還是基於實際的貨幣供需關系。為了讓貨幣匯率維持固定,各國政府還需參與到匯價市場,推動匯率水平朝著既定的方向演變。

一國政府可以通過兩種主要方式來掌控匯率水平。首先,利用外匯儲備在公開市場上買入本幣,進而推動本幣升值,反向的動作則讓匯價貶值。

另一方面,政府亦可通過設定利率來影響匯率。希望本幣升值該怎麼做?加息至大家都願意兌換你們國家的貨幣,從而到利率更高的國家追逐高收益。希望本幣貶值就反向地采取降息動作。

調整利率水平是一件牽連甚廣的事,因為利率決定著整個經濟走向。除了政府開支,利率是政府能夠用以調控經濟的主要槓桿,如果一國經濟陷入衰退,政府就有可能削減利率來刺激投資和開支。如果通脹過高,那麼政府可能加息以控制貨幣供給。

凡此種種,都是為了解釋維持固定利率的重要性。存在一種外部力量束縛住政府對於貨幣政策的手腳,這可能限制甚至與他們所做的維持國內經濟健康的舉措目的背道而馳。

1990年,英國就是面臨上述問題的典型國家。彼時英國的通脹高企,但產能利用率低下,出口競爭力缺乏,沒有人真的相信政府能夠解決問題。

當時的英國首相撒切爾夫人長期反對加入歐洲匯率機制,堅持英鎊匯率應該由市場力量來決定。然而到了1990年,撒切爾缺乏政治力量來壓制她的保守黨同僚們對於加入歐洲國家固定匯率體制的呼聲。

加入歐洲匯率機制的決定受到當時的財政大臣梅傑的支持。1990年10月,英國最終加入了歐洲匯率機制,英鎊兌馬克匯率的固定水平為2.95,英國政府需要將該匯率限制於2.78-3.13馬克之間。

很快,梅傑取代了撒切爾成為了英國首相,固定匯率體系成為其經濟計劃的核心部分。梅傑認為歐洲匯率機制將會扮演維持英國貨幣政策適當的“自動領航員”。而政府不能隨意決定貨幣供應,因為需遵循匯率體制協定。

某種程度上,這樣的體制是有效的,在1990-1992年間,英國通脹回落,利率下降,同時失業率也降至歷史相對低位。然而到了1992年,英格蘭感受到了來自全球經濟衰退的沖擊,失業率也突增至12.7%,2年前這一數字僅有7.7%。

我們因此還原1992年的場景,通常意義上,英國可以在就業危機期間通過降息來刺激投資和消費開支。但在上述情況下,此舉會壓制英鎊匯率低至協定范圍的下方。

因此盡管英國當局在處理衰退難題,但政府已被束縛住手腳,他們只是需要擺脫這樣的管束。

喬治·索羅斯在1992年時已有62歲,他仍在管理自己在1970年創立的量子基金。索羅斯早已腰纏萬貫,但他並非像現在這樣富有,或者取得現今的地位。

當時對沖基金也沒有今天這樣的名聲和影響力。

什麼是對沖基金?“對沖”一詞來自英語的hedge——柵欄,該單詞透露了該基金的原始目的:將資本投向特定的押注,判斷有些事情會發生。

對沖基金業利用金融工具來對沖其他風險,從而將各種目的的押注割裂開。

舉個例子,若一家對沖基金認為AT&T’s電信公司經營不力,並計劃做空股價,但整個電信市場表現都比較暗淡,因此AT&T仍有可能吸引到新的客戶,一旦公司股價上揚,則你就會損失很多錢。為了“對沖”這樣的風險,基金同時也會買入一些Verizon公司的股票,更加確切地說,就是AT&T的公司會比Verizon經營地更差。

若如此,如果電信股整體表現向好,你依然能從Verizon漲幅大於AT&T股價跌幅的市場反映中賺錢。

對沖基金做的另一件事就是借入更多資金來加大投注力度,如果他們的資金只能買入一些或做空一些股票,那麼如果基金經理認定市場方向,則可以通過資本槓桿來加大投資力度。

最後,對沖基金經理如果獲得報酬?首先是管理費,這通常相當於基金數額的2%,因此如果你業績平平,對沖基金經理是不會成為億萬富翁的。

定價錯誤的貨幣匯率意味著重大投機機遇

在1992年春季,英國加入歐洲匯率機制的一年半之後,這一體系下的固定匯率形勢出現了嚴重問題,雖然以積極樂觀的形象示人,但英國財政部門內部意識到,英鎊匯率對比德國馬克有“錯誤定價”的情況。

當時的財政部低級官員Jonathan Portes在報告中寫道:

1992年5月,眼前的問題已經很明顯,從國內角度看,結合疲弱的需求,利率的適度水平遠低於維持英鎊在歐洲貨幣機制下的必要水准。

而且更加明顯的是,英鎊匯率已經被明確高估,即便陷入深度衰退,英國依然有著龐大的經常賬赤字。

我們認為,本質問題在於,我們以一個錯誤的定價加入了歐洲匯率機制,英鎊被高估,這也意味著我們陷入了結構性經常賬赤字。

英鎊匯價過高,英國政府對此心知肚明,市場也深知這一點,因此匯價處在兌馬克指定區間的下沿位置。

確保英鎊不至於跌落的動因是英國政府的保證,政府承諾維持英鎊匯率,而且市場也相信這一點。只要人人都相信英國當局會在2.95馬克附近買入英鎊,那麼當前局勢就能繼續維持。

事件導火索

市場能對他們所預期的事件本身造成影響——喬治·索羅斯

1992年夏季過後,英鎊仍固守其陣地,直到德國把英國丟在一邊,坐視後者落入萬劫不復的境地。

1992年的一段時間內,德國央行官員陸續發表的講話破壞了英鎊的走勢,英國《獨立報》內容描述了當時的情境:

以8月25日為例,德國央行執委成員發表講話稱歐洲匯率機制內部可能進行重新配置,英鎊隨即走弱。9月10日,一位不具名的德國央行官員稱,英鎊的貶值將無法避免,英鎊開始跌落。

最終導致英鎊與固定匯率機制“脫鉤”的是時任德國央行行長施萊辛格(Helmut Schlesinger)的一次媒體采訪。施萊辛格在接受華爾街日報和一家德國報紙采訪時提出這樣的要求:如果要直接引述他的話,那麼內容必須得到他的審核,但如果間接引用,那麼就不需要滿足這樣的要求。

1992年9月16日晚,以下一則報道見諸報端:

德國央行行長施萊辛格並沒有排除以下可能性,即便在歐洲匯率機制重新配置且德國降息之後,在法國全面公投之前,仍有1-2個幣種可能將承壓。他在采訪中承認,已采取的行動當然沒有完全解決問題。

第二天早晨,這份報道來到索羅斯的辦公桌上,索羅斯和整個金融市場都認為,英鎊就是施萊辛格所說的“1-2個可能承壓”的幣種之一。

只在一天之內,這看似無傷大雅的間接引用給英國央行帶來災難,而索羅斯則淨賺10億美元。市場不再信任英國央行維持英鎊匯率的能力,正是這一“信任”確保了英鎊先前未見大的跌落行情。

世紀交易

信心十足但是只投入很小頭寸,這麼做是沒有道理的——喬治·索羅斯

自當年8月份起,索羅斯的量子基金建立了價值15億英鎊的英鎊空頭頭寸。雖然英國政府信誓旦旦地表明英鎊匯價不會跌落,但這未必與事實相符。但量子基金高級成員斯坦利·德魯肯米勒 (Stanley Druckenmiller)看到了施萊辛格的報道,並在第一時間意識到事件的重要性。

金融時報撰稿人塞巴斯蒂安·馬拉比(Sebastian Mallaby)所著的《賺得比上帝更多》一書重現了當日的情形。

Mallaby寫道:

德魯肯米勒表示,他們15億美元的押注正即將到期兌付,而他們應該考慮進一步增加頭寸撥備。

索羅斯則用另一種策略予以反駁:“專攻要害。”

如果施萊辛格的引述報道能夠成為英鎊跌勢的催化劑,那麼為什麼這種現象今天不能重新上演呢?因此量子基金並沒有緩慢建立看跌英鎊的頭寸,而是能夠在當日建立史無前例的大規模的空頭頭寸。這麼做將會加速英鎊跌落,同時也會增加基金的盈利。

正是索羅斯的“專攻要害”式的決定讓量子基金猛賺10億美元,同時顛覆英國央行的貨幣體系,最終讓英國首相蒙羞,同時也讓英國納稅人的十多億美元打了水漂。

再來看看索羅斯的交易為何如此雅致。我們早先曾經提到過,量子基金准備好了要做空英鎊,這意味著他們會在英鎊下跌時賺錢。

現在做空一詞到底其意味著什麼?確切意義又在哪裡?

我們回到2009年1月份,你判斷認為蘋果的iPhone銷售已達到頂峰,而公司股價將下跌(當時的市價為90美元),怎麼做你才能盈利呢?

投資者或者經紀人可以向手中持有蘋果股票的股東借來一些股份,當然你必須在晚些時候將其歸還,同時還需要支付一些貸款費用。具體操作上,你現在可以在90美元每股的價格“拋售”借來1股蘋果股份,兩天後股價來到了88美元,那麼你借來的這一股蘋果就帶來了2美元盈利——你再用88美元的價格“買回”1股股份,這樣你手頭上就多出了2美元。

但是如果你沒有在88美元處及時了結這1股蘋果空頭頭寸,而是不斷持有等待它繼續下跌呢?那麼你就完蛋了。蘋果從當時的90美元附近一路漲到600美元,你需要支付給多頭這510美元的差價,這還不算借入股票的利息。

做空英鎊也是同樣的道理。《對沖基金手冊》(The Handbook of Hedge Funds)一書這樣記載:

如果投機客准備好要打破歐洲匯率機制,那麼做空英鎊可能是非常有利可圖的選擇。即便英鎊貶值並未如期而至,英鎊反過來上漲的可能性也微乎其微。英鎊似乎已來到了震蕩區間的底部。投機商會損失的只是交易成本。

所以在那天早上,索羅斯及其基金增加了押注英鎊下跌的空頭頭寸,將金額從原先的15億美元加到了100億美元。這幾乎是一項完美的交易策略,英鎊上行空間有限,但下跌空間無限。這就像對拋硬幣得出的正反面押注,如果來到了英鎊下跌的一邊,頭寸的盈利空間無限,但若硬幣的另一面朝上,那麼索羅斯也輸不了多少錢。

這也是索羅斯夢寐以求的交易,他會將錢全部投入其中,甚至還會借入幾十億美元。

英國貨幣當局苦斗全球投機商

我們在黑色星期三投注的總頭寸規模幾乎達到100億美元,我們還曾計劃拋售更多。實際上,當拉蒙特(Norman Lamont 時任英國財政大臣)在匯價開始驟跌之前表示將借入150億美元來捍衛英鎊,我們感到好笑,因為這幾乎和我們做空的金額相當。

——喬治·索羅斯 於1992年

在歐洲時段進入尾聲後,索羅斯從可打通的所有渠道借入並拋售英鎊,量子基金做空英鎊的金額價值也超過了100億美元。其他嗅到交易動作氣息,並看到德國央行報道的對沖基金也聞風而動。

自倫敦市場開市後,英國財政部的官員們也開始忙活起來,數百億英鎊拋盤已噴湧而出,英鎊匯率也十分危急地來到歐洲匯率機制底線的下方。

英國央行可能注定要經歷黑暗的一天了。

英國官員在當地時間上午8:40首次買入了第一個10億英鎊,這筆投入無力阻止英鎊下行——全世界都在拋售,英國政府無力對付此等規模的拋盤。據估計,英國政府花了270億英鎊的儲備金來承接英鎊拋盤,但是都打了水漂。

到了上午九時,財政大臣拉蒙特聯系了英國首相梅傑,告知後者他已經無法維持匯率水平,英國政府面前唯一的選擇就是大幅上調利率從而吸引到買盤重新回歸。然而梅傑拒絕了這一選項,英國當時正處在經濟衰退當中,加息將進一步讓經濟落入深淵,這無疑是政治自殺。

現在木已成舟,全球資本繼續押注英鎊下跌,一個半小時之後,拉蒙特再次致電梅傑提請危局的應對對策,梅傑終於掛不住了,11點,英國政府宣布加息200個基點,將利率從10%上調至12%。

面對如此巨幅的加息,英鎊會做何反應呢?什麼反應都沒有,英鎊繼續著自由落體運動。拉蒙特遂前往梅傑官邸商議應對之策,他們最後決定再上調利率300個基點,從12%進一步上調至15%。

這一動作能帶來什麼效果嗎?很不幸,還是石沉大海。正如塞巴斯蒂安·馬拉比(Sebastian Mallaby)在書中寫道的,索羅斯和那伙投機客們很清楚,勝利已經非常近了:

在大西洋的另一邊,德魯肯米勒和索羅斯看到利率的無奈大幅上調就像垂死者的絕望一搏,這也意味著事情的結局已近乎浮出水面了——此時就是應該出重手給對手最後致命一擊了。

市場預計,英國將被迫讓英鎊貶值,無論是加息還是接盤英鎊拋盤都阻止不了英鎊的跌落。因此人們都相信,英國將最終退出歐洲匯率機制,英鎊貶值將成為自我印證的預言。

當日晚7:30,拉蒙特重新舉行了一場新聞發布會,宣布英國將退出歐洲匯率機制,並讓英鎊匯率隨市場而動,索羅斯和投機商們大獲全勝。

黑色星期三後記

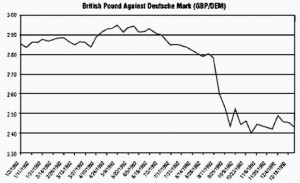

英國金融界目前將1992年9月17日定名為“黑色星期三”,但可能索羅斯會把這一天稱為“了不起的星期三”。在英國放棄盯住匯率制之後,英鎊兌德國馬克跌去了15%,英鎊對美元慘跌25%。

如果你還記得前文所述,索羅斯的量子基金已投入了接近150億美元押注英鎊兌其他幣種將跌落,他們借錢賭英鎊下跌並獲得了成功,下圖是量子基金相對英鎊匯價的價值圖:

來源:對沖基金手冊

英鎊放棄釘住匯率制的瞬間,索羅斯基金的規模從150億美元跳增至190億美元。數月過後,基金價值擴張到了220億美元。記住,這是對沖基金,因此索羅斯和他的合伙人至少賺得了70億美元增值幅度中的20%,這至少值14億美元。僅此一役就能讓你變身為億萬超級富豪。

華爾街的一條本質就是,如果你有朝一日賺大了,那麼注定有人賠更多。在這一過程中,索羅斯和其他對沖基金從英國納稅人手中賺到了巨額財富,英國衛報寫道:

英國央行前首席交易員Jim Trott說這一天“昂貴的讓人犯暈”,他表示,在英鎊崩跌前後的4小時內,他買入的英鎊金額比歷史上任何人都要多。而他買入的所有金額當日都價值縮水,在政府最終熬不住了之後,央行的損失則進一步擴大。

在英鎊貶值過程中,英國財政部始終不斷地在動用外匯儲備,為了維持英鎊的價值,央行所支應的英鎊最終價值萎縮了1/4,據估計,這一動作也耗費了英國納稅人330億英鎊的財富。

對於政客們來說,將納稅人數億美元資產消耗掉並不會讓他們晚上失眠,但是他們卻對於相關事件的政治影響十分在意。你不能在同一天裡大幅度地加息,此時正在經濟的衰退階段,同時又將匯率政策機制完全顛覆,又不給世人造成“政府其實不知道自己在做什麼”的印象。

英國首相梅傑將加入歐洲匯率機制視為他貨幣政策的核心組成部分,他的計劃是將財政撙節計劃帶到英格蘭,這些舉措顯然毀掉了他的公信力。選民在下一次選舉中將果斷地將梅傑踢出局。事實證明,撒切爾的看法是正確的:在對沖基金手頭上的資本比央行還要雄厚的時候,英國無力人為地保住英鎊匯率。

如果有什麼能夠從上述案例中獲取的經驗,那就是全球市場的資本力量如此巨大,以至於可以在一天裡將英國政府撂倒。還有一條是規則的制定可能會留有意想不到的漏洞,如果有人比政客們更聰明,那麼最終他們會發現並加以利用。

不過最重要的一點是,這一案例展現了單邊押注的巨大威力。在1992年,對沖基金攻擊固定匯率制的這一把豪賭經過嚴密的宏觀設計,由索羅斯團隊操作而成,如果他們計算錯誤,那麼他們也不會有大的損失,但是歷史證明他們是正確的,而盈利空間卻是廣闊無比。

像這樣的交易可遇而不可求,但是如果真實發生了,那麼巨大的財富轉移恰似羊入獅口。

(全文完)

歡迎訪問 外 匯 邦 WWW.WaiHuiBang.com隨著信息技術的飛速發展,“互聯網+”、移動互聯網、“區塊鏈”技術、人工智能等新技術層出不窮,人們獲取信息的途徑變得更便捷、更觸手可得。然

央行幣是指完全中心化發行,中心化主機確認交易並記錄總賬本,數量由央行控制,b指受主權保護,(長期處於增發與貶值狀態)增加實名認證與可追溯性

據赤道鏈了解到,MANA是通過結合VR技術,從社交游戲入手,基於區塊鏈建設第三代社交網絡,有顛覆facebook和微信的潛力。不同於移動互

Nervos 是一個分層架構的分布式應用網絡。Nervos CKB 位於 Nervos 網絡的基礎層(Layer1),是一個全新設計的公有

Bitstamp報價顯示,當前比特幣跌破8000美元大關至7956美元,創去年11月來新低。本周比特幣價格已累計下跌30%,創2013年

一些股市分析專家對於上漲行情或多頭市場的循環,建議分四段來分析。在多頭市場的第一段,大多數股票在脫離空頭市場後,急劇上漲,整個市場升幅極大,

對於多數上漲個股而言,在向上的過程中通常很少是單邊向上的,往往會在上升途中進行一段時期的震蕩整理,此時由於其股價已有一定的漲幅,有時也存在掉

歡迎訪問 外 匯 邦 WWW.WaiHuiBang.com 一、MACD的定義 指數平滑異同移動平均線(Moving Ave

最佳答案: 這個主要有兩種情況,不同情況處理方法不同:1、賬單日當天已經出了賬單,但是要到第二天才收

最佳答案: 欠款人換了新號碼,催收也可能從聯系人處了解到,或者通過其他手段進行查詢,所以不代表就可以