貨幣數量論 (the quantity theory of money)

貨幣數量論概述認為在貨幣數量變動與物價及貨幣價值變動之間存在著一種因果關系的理論。www.emoneybtc.com

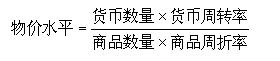

其核心思想是:假定其他因素不變,商品價格水平漲落與貨幣數量成正比,貨幣價值的高低與貨幣數量的多少成反比。

主要內容有:在其他條件不變的情況下,物價水平的高低和貨幣價值的大小由一國的貨幣數量所決定的。貨幣數量增加,物價隨之正比上漲,而貨幣價值則隨之反比下降。反之則相反。

早期的代表人物是法國啟蒙思想家孟德斯鸠和英國經濟學家休谟。20世紀初,美國經濟學家費雪提出了現金交易論,英國劍橋學派創始人馬歇爾提出了現金余額說,其門徒庇古提出劍橋方程式。20世紀,30年代以來,由於凱恩斯的貨幣經濟理論,使貨幣數量論的勢頭減弱。50年代起,以美國的弗裡德曼為核心的貨幣主義流派倡導現代貨幣數量論,認為貨幣供應量的變動既影響物價總水平的變動,也影響總產量或國民收入的變動。主要著作有:弗裡德曼的《貨幣數量論——一個重新表述》(1956)貨幣穩定方案(1959),《價格理論》(1962)等。

早期貨幣數量論最先提出這一理論的是法國重商主義者J.博丹。15世紀末~16世紀初,由於南美洲金銀大量流入歐洲,致使歐洲市場物價上漲,貨幣貶值(史稱“價格革命”)。博丹認為,白銀流入是貨幣價值低落的原因,貨幣的價值、商品的價格決定於貨幣的數量。以後意大利經濟學家B.da萬薩蒂、G.蒙塔納裡、英國哲學家J.洛克、法國哲學家C.-L.de孟德斯鸠,以及後來英國哲學家D.休谟、經濟學家D.李嘉圖、哲學家J.S.密爾等都闡述過類似見解。

早期貨幣數量論注重對貨幣數量與商品價格及貨幣價值之間關系的質的概括。萬薩蒂認為,貨幣數量增加,貨品價格自然上漲。蒙塔納裡則將交換的貨品與流通的貨幣相對比表明價格的變動,而且他認為有一般物價的變動與個別物價的變動之分。洛克從貨幣的供求關系方面分析,發展了貨幣數量論,認為貨幣價值高是因為對貨幣的需求量大於供給量。孟德斯鸠認為銀幣是商品的符號,商品也是銀幣的符號,它們之間保持著一種相對的價值關系,因而其中任何一方發生變動,其價值必然發生變動。休谟認為,一國流通中的貨幣,不過是用來計算或代表商品的價值符號,商品的價格並不決定於一國所有的商品與貨幣的絕對數量,而是決定於上市的或行將上市的商品數量與流通中的貨幣量,在商品數量不變的情況下,貨幣數量增多,商品價格就會同比例提高。

李嘉圖是勞動價值論者,曾認為貨幣的價值決定於其生產及運到市場上所必須的勞動量。但是在他看來,貨幣與其他商品一樣也具有雙重價格,即自然價格和市場價格。自然價格是貨幣供求均衡時的價格,市場價格是貨幣供求不均衡時的價格。他繼承了洛克的觀點,認為人們對貨幣的需求是無限的,因而在貨幣需求既定的條件下,貨幣的價值決定於貨幣供給。而且他認為流通中的貨幣只具有流通手段的職能,而不具有貯藏手段的職能,一旦貨幣投入流通都要用於購買,不論它是金屬貨幣還是銀行券,因此貨幣供給過多或過少時,都要引起貨幣價值的變化。

密爾集早期貨幣數量論之大成,認為貨幣只不過是“一種機械”,有了它能夠迅速而便利地交換,沒有它也不過使交換緩慢和不便而已。從這種觀點出發,他認為貨幣的價值既決定於貨幣的供求,也決定於市場商品量。貨幣供給即流通中的貨幣量,貨幣需求即市場上的商品量。當流通中的貨幣量一定時,貨幣的價值決定於市場上的商品量;當市場上的商品量一定時,貨幣的價值決定於流通中的貨幣量。此外,他還認為物價與貨幣數量的增加同比例上漲,若流通中的貨幣量增加兩倍,物價亦必上漲兩倍。若貨幣量一定而商品減少,物價亦產生同樣的結果。密爾特別強調貨幣流通速度對貨幣價值的影響,指出:假定市場上的商品及此商品轉賣的次數為已定的量,則貨幣的價值便決定於其數量及其在一定期間內輾轉使用的平均次數。

近代貨幣數量論近代西方貨幣數量論除了注重對貨幣流通量與商品價格及貨幣價值關系的質的認定外,還注重對它們關系的量的分析。其主要代表人物有:美國I.費希爾、英國A.馬歇爾、A.C.庇古和J.M.凱恩斯。

在費希爾之前,美國天文學家 S.紐科姆 1886年在《政治經濟學原理》一書中,曾把物價水平與貨幣流通量的關系表述為社會流通方程式VR=KP,式中V為貨幣流通量,R為通貨總量的流通速度,K為通過貨幣交易的商品量與勞務量,P為物價水平。1907年,美國經濟學家E.W.凱默勒將紐科姆的方程式演變為:

費希爾 1911年,費希爾在其代表作《貨幣購買力:其決定因素及其與信貸、利息和危機的關系》中提出現金交易方程式。指出,在商品交易中,買者支出的貨幣總額總是等於賣者收入的貨幣總額,如以M代表貨幣供應量,以V代表貨幣流通速度,以P代表物價水平,以T代表社會交易量,則:

MV=PT

費希爾認為M由現金和活期存款組成,因而:

M = M1 + M2

V = V1 + V2

費希爾認為,在P、T、M1、M2、V1、V2這六個因素中,T、V是比較穩定的,是個常量,因為工商業的發展取決於自然資源和技術情況,不決定於貨幣的數量,雖然影響貨幣流通速度的因素很多,但主要是人們的支付制度和支付習慣,而且二者是相對穩定的;M、P是不穩定的,是個變量,因為M是由貨幣管理當局控制的,而在T、V相對穩定的情況下,P不能不受M的影響。他指出,在貨幣的流通速度與商品交易量不變的條件下,物價水平隨流通貨幣量的變動成正比例變動。貨幣數量決定著物價水平,而不是物價水平決定著貨幣數量。他還分析了貨幣數量與物價水平這一因果關系的傳導機制,指出:從貨幣量的增大到物價水平的上升有一個過渡時期,有許多短變動。在過渡時期一定的階段上,M和P都在增大,但不會按同比例增大,P的上升相對地會大於M的增加。利率的變動會滯後於物價變動,當M停止增長或雖然繼續增長但增長率有所降低時,物價上漲幅度縮小,但利率仍然高昂,這樣實際利率便上升。而實際利率上升,會影響企業信貸規模和資金周轉,從而影響物價水平。

馬歇爾是劍橋學派的創始人,馬歇爾認為人們以貨幣形態貯存起來的財產和收入是“人們願意保持的備用購買力”。這部分購買力的高低決定於以貨幣形態保持的實物價值。因此,不管一國供給多少貨幣,其貨幣的總價值只好等於以貨幣形態保持的實物價值,其貨幣的單位價值決定於貨幣數量與以貨幣形態保持的實物價值的比例。他強調人們持有貨幣的時間和數量對貨幣流通速度的影響,進而對幣值的影響,這樣便把貨幣量與物價、幣值關系的研究引導到貨幣需求上來,這是在費希爾貨幣數量論基礎上的一個進步。1917年他的學生庇古在英國《經濟學季刊》上發表《貨幣的價值》一文,提出了現金余額方程式,即劍橋方程式:

M=kPy

式中M為人們持有的貨幣量,k為貨幣量與國民收入或國民生產總值之比,P為最終產品和勞務價格的指數,y為按固定價格計算的國民收入或國民生產總值。庇古提出現金余額方程式的思路是:社會每個成員在一定時期內可以運用的資財,是他們在這個時期中的全部收入,在其收入中一部分以現金形式保存時,引起對現金的需求。但對現金的需求與全社會成員的收入之間有穩定的比例關系。他指出:若全社會在一個年度中的平均現金余額為M,則ky/M是每一個貨幣單位的實際價格,即每一個貨幣單位所能購買到的實物商品量,也就是貨幣的購買力。所以現金余額方程式與現金交易方程式的結論基本相同,即物價水平決定於貨幣量,與貨幣量的多少呈反方向、同比例變動。但是,這兩個方程式有不同的經濟意義:現金交易方程式中P表明商品價格;強調V不變時M對P的影響;著眼於貨幣的流通手段職能和貨幣的交易,沒有納入貨幣的需求。現金余額方程式中P表明貨幣價值;強調ky不變時M對P的影響;著眼於貨幣的貯藏手段職能,納入了對貨幣的需求。

凱恩斯 贊同現金余額貨幣數量論,但認為以小麥數量去表示貨幣的價值並不能反映物價水平。他認為一定數額的購買力應當以某幾種標准消費品所構成的一定量來測定。凱恩斯把這幾種標准消費品的一定量稱為消費單位。假定人們手中用以換取消費單位的一定數量的現金為K,社會流通的貨幣數量為n,則消費單位的價格為p。對此,凱恩斯在《貨幣改革論》中提出了“真實余額”數量方程式:

n=pK

若K不變,則p與n同升同降。但購買消費品的不都是現金,還有銀行存款,而且銀行為了保證顧客提取存款必須保有一定的准備金。假定K 和K'為公眾所要求的現金消費單位和銀行存款消費單位,p為一個消費單位的價格,r為銀行現金准備和存款的比例,n為現金總量,則上述方程式應改為:

n=p(K+rK')凱恩斯認為,K 和K'的量一部分取決於社會財富,另一部分取決於人們的習慣,其數額都是變動不定的,K和K'在繁榮時期有減少的傾向,在蕭條時期有增加的傾向,而r一般是穩定的,n則能夠由政府調控,若政府對n從而對r、K、K'進行直接或間接調控,就不難影響p。

凱恩斯與費希爾一樣,都主張通過金融手段去影響物價,從而緩解或者消除資本主義經濟的周期波動。

凱恩斯的方程式與現金余額方程式有相似之處,即人們手中保有的現金余額都是以一定的“實物量”(馬歇爾、庇古以小麥數量為單位,凱恩斯以幾種標准消費品的一定數量為單位)計量的,只不過現金余額方程式中的k是一個相對數,而凱恩斯方程式中的K是一個絕對數。以一定的“實物量”計量人們手中保有的現金余額是要表明:實物經濟的規模決定了對貨幣數量的需求,而貨幣數量的供求對比、決定貨幣的交換價值,即購買力,從而決定物價水平。可見,凱恩斯方程式實際上保持了貨幣數量論的基本觀點。

現代貨幣數量論 現代貨幣數量論認為,貨幣數量論不是關於產量、貨幣收入或價格水平的理論,而首先是一種貨幣需求理論。其主要代表人物是美國的M.弗裡德曼。1956年,他在《貨幣數量論──重新表述》中提出的貨幣需求函數為:

後來他又將它擴展為:

這是單個財富持有者的貨幣需求函數,式中M表示財富持有者手中保存的貨幣量;P表示平均物價水平,M/P表示真實貨幣需求,即單個財富持有者手中的貨幣所能夠買到的實物;y表示得自各種財富形式的總的真實收入;w表示非人力形式的財富在總財富中所占的比例;rm表示貨幣的預期名義報酬率;rb表示債券的預期名義報酬率;re表示股票的預期名義報酬率;(1/P)(dP/dt)表示預期物價變動率,即真實資產的名義報酬率;u表示除收入以外的其他可能影響貨幣效用的因素,如個人偏好等。

貨幣需求函數的經濟意義是:單個財富持有者的貨幣需求決定於三類因素:

①財富持有者的財富總量或總收入,即y和w;

②各種形式的財富的價格與收益,即rm、rb、re、(1/P) (dP/dt);

③財富持有者的偏好即u。

弗裡德曼認為,若將M、y、w分別視為人均持有貨幣量、人均真實收入、人均財產收入,則這一貨幣需求函數公式可應用於整個社會。

弗裡德曼提出這樣的貨幣需求函數式是要表明:

①貨幣需求與其決定因素之間具有極為穩定的關系;

②貨幣需求獨立於貨幣供給,即影響貨幣需求的因素與貨幣供給完全無關,還需要建立一個貨幣供給函數,才能完善貨幣分析。

在弗裡德曼看來,由於貨幣需求函數是極為穩定的,因而物價的變動決定於貨幣的供給。從貨幣供給的變動去研究對物價的影響是貨幣數量論的特點。不僅如此,貨幣供給的變動還影響產量和名義收入,但貨幣量的增長對名義收入的增長的影響有一個時間間隔,因為名義收入是個綜合性指標,它包括價格和產量。貨幣供給量的增長先影響產量後影響價格。這一點又區別於早期的貨幣數量論,早期的貨幣數量論假定充分就業,即假定產量不變。

2017年11月,塞浦路斯證券和交易委員會(CySEC)已經宣布,它打算將區塊鏈或分布式分類帳技術(DLT)集成到其電子支付系統中。金融

NEM的董事長Lon Wong告訴CNBC。NEM旗下的加密貨幣新經幣(XEM)最近卷入了一場巨大的加密貨幣盜竊事件,黑客從日本的加密貨幣

據了解,隨著美元和其它法定貨幣逐漸失去公信力,以及比特幣的流行,使得政府通過私有鏈發行自己的數字貨幣看似是一個明智之舉。委內瑞拉就是第一個

新興信息技術的突飛猛進所衍生出的網絡安全威脅正在越來越受到業內關注。在日前舉行的2019北京網絡安全大會上,來自計算機領域的專家們認為

虛擬地址是一串公開可用的字母和數字,並且以一組定制的字母和數字開始。虛擬地址允許接收,保存和發送加密貨幣。

期貨市場的主要問題 (一) 期貨市場規模和上市交易品種有限,影響了期貨市場整體功能的發揮。 (二)期貨市場投機成分過重,期貨市場總體

筆者在一個職業機構的操盤室看到過這麼一句話,“改變自己來適應強勢指數世界,讓弱市中的潛力股來跟著自己”。私下認為該機構已經洞悉了

股票分割 (Stock Split) 什麼是股票分割? 股票分割又稱股票拆細,即將一張較大面值的股票拆成幾張較小面值

最佳答案: 如果你的花呗頁面上顯示通用額度只有50元,那麼有兩種可能:1、你的花呗通用額度被你快消耗

互碰自賠需要同時滿足以下條件才能進行:1.有多車互碰,有兩輛及以上的車輛互碰;2.發生事故的各方都有交強